FAQs

Häufigste Fragen und Antworten

Die monatliche Darlehensrate wird auch Annuität genannt. Die Annuität besteht aus einem Zins- und einem Tilgungsanteil. Die Annuität bleibt über die gesamte Laufzeit gleich, wobei sich mit der Zeit der Tilgungsanteil erhöht, da mit Abzahlung des Darlehens immer weniger Zinsen anfallen.

In der Regel wird bei einem Neubau nicht die gesamte Darlehenssumme zu Beginn ausgezahlt, sondern Stück für Stück. Je nach Baufortschritt fallen Teilzahlungen an. Bis die Immobilie bezugsfertig ist, kann schon eine gewisse Zeit vergehen. Eine Bank muss jedoch den Gesamtbetrag des Darlehens jederzeit verfügbar halten.

Für diese Bereitstellung des Darlehens verlangt die Bank eine Gegenleistung – die sogenannten Bereitstellungszinsen oder Bereitstellungsprovision. Je länger es dauert, bis die vollständige Baufinanzierung abgerufen ist, desto mehr Kosten fallen an.

Allerdings gibt es bei manchen Banken eine bereitstellungsfreie Zeit, für die der Darlehensnehmer keine Bereitstellungszinsen bezahlen muss. Die bereitstellungsfreie Zeit kann zwischen zwei Monaten und zwei Jahren liegen.

Die bereitstellungsfreie Zeit sollte bei einem Neubau so gewählt werden, dass sie zu deinem Zahlungsplan passt. Beim Erwerb einer Bestandsimmobilie kann die bereitstellungsfreie Zeit ebenfalls von Bedeutung sein, insbesondere wenn direkt nach dem Erwerb eine Modernisierung geplant ist.

Unsere Experten helfen dir, einen optimalen Zahlungsplan für deine individuelle Situation zu erstellen.

Der Effektivzins ist ein errechneter Zinssatz, der sich aus dem nominellen Zins, der tatsächlich zu zahlen ist und allen Nebenkosten (Grundschuldbestellung, notwendige Versicherungen oder sonstigen Kosten) ergibt.

Anhand des Effektivzinses können verschiedene Finanzierungsmodelle miteinander besser verglichen werden. Zum Beispiel Finanzierungen mit und ohne Beteiligung des Bausparvertrages.

Mit unserem Budgetrechner kannst Du ganz leicht herausfinden, welche Rate Du dir leisten kannst.

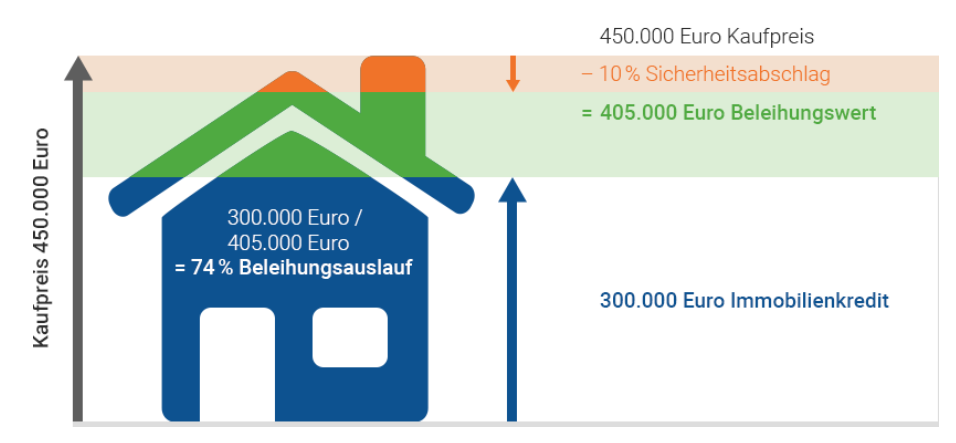

Der Zins hängt maßgeblich von zwei Faktoren ab: deiner persönlichen Bonität und dem errechneten Beleihungsgrad, wobei der Beleihungsauslauf den Zins in der Regel stärker beeinflusst.

Unter der persönlichen Bonität versteht man den aktuellen Haushaltsüberschuss (Einnahmen minus Ausgaben – objektive Bonität), sowie aus Erfahrungen der Kreditwirtschaft über dein vergangenes Zahlungsverhalten (SCHUFA – subjektive Bonität).

Unter Beleihungsgrad versteht man eine Rechengröße, welche die Kreditaufnahme ins Verhältnis zur Summe alle Sicherheiten (Wert der Immobilie und Zusatzsicherheiten) setzt. Um den Beleihungsgrad zu senken, kannst Du der Bank weitere Sicherheiten übergeben.

Als sogenannte bankübliche Sicherheiten lassen sich viele Vermögenswerte einsetzen. Dazu gehören zum Beispiel:

- Mehr Eigenkapital

- Sparguthaben

- Wertpapiere

- lastenfreie Immobilien

- Lebensversicherungen

Quelle: https://www.immobilienfinanzierung.de/lexikon/beleihungsauslauf/

Um den optimalen Tilgungssatz zu finden, muss die individuelle Situation betrachtet werden. Je höher dieser ist, desto schneller ist man schuldenfrei. Im Idealfall solltest Du dieses Ziel noch vor dem Rentenalter erreicht haben. Die Höhe der Tilgung muss mindestens 1 Prozent der Darlehenssumme betragen, besser noch 2-4 Prozent. Dieser anfängliche Tilgungssatz steigt dann von Jahr zu Jahr, da der Betrag an Zinsen kontinuierlich mit der Restschuld sinkt.

Ein weiterer Faktor ist der Sollzinssatz. Die maximale monatliche Belastung setzt sich zusammen aus dem Zins und der Tilgung. Je nachdem wie hoch diese monatliche Belastung sein kann, gibt es auch Begrenzungen für den Tilgungssatz.

Wichtig ist es, bei jedem Angebot dieselben Rahmenbedingungen zu schaffen, bevor man Finanzierungsangebote vergleicht. Dabei sollten die Laufzeit, vereinbarte Sondertilgung und die Höhe des einzusetzenden Eigenkapitals bei jedem Angebot gleich sein.

Wir unterstützen dich dabei und gehen alle Angebote gemeinsam im Detail mit dir durch.

Neben dem Kaufpreis der Immobilie gibt es weitere Kosten, die eingeplant werden müssen.

Auf den Kaufpreis fällt die Grunderwerbssteuer an. Diese beträgt je nach Bundesland zwischen 3,5 % und 6 %. Außerdem gibt es Notar- und Grundbuchkosten, die ca. 2 % des Kaufpreises betragen. Falls ein Makler engagiert worden ist, muss auch eine Maklerprovision in Höhe von 2 % bis 4 % gezahlt werden.

Die folgende Tabelle zeigt genau, wie hoch die Grunderwerbsteuer in den jeweiligen Bundesländern ausfällt:

Bundesland | Grunderwerbsteuersatz |

Baden-Württemberg | 5,0 % |

Bayern | 3,5 % |

Berlin | 6,0 % |

Brandenburg | 6,5 % |

Bremen | 5,0 % |

Hamburg | 4,5 % |

Hessen | 6,0 % |

Mecklenburg-Vorpommern | 6,0 % |

Niedersachsen | 5,0 % |

Nordrhein-Westfalen | 6,5 % |

Rheinland-Pfalz | 5,0 % |

Saarland | 6,5 % |

Sachsen | 3,5 % |

Sachsen-Anhalt | 5,0 % |

Schleswig-Holstein | 6,5 % |

Thüringen | 6,5 % |

Um dir ein persönliches Angebot zu erstellen, benötigen wir von Dir folgende Unterlagen:

- Einwilligung Kreditauskunft (Schufa)

- Eigenkapitalnachweis, nicht älter als 3 Monate

- Gehaltsabrechnung vom Dezember des Vorjahres

- Vollständig ausgefüllte Selbstauskunft

- Beidseitige Ausweiskopie (gültiger EU-Personalausweis)

Eine Finanzierung für ein Objekt im Ausland ist prinzipiell möglich. Allerdings gibt es Einschränkungen seitens der Banken. Gerne können wir uns Dein gewünschtes Objekt genauer anschauen und prüfen, ob eine Finanzierung möglich ist.

Kreditanstalt für Wideraufbau (KfW):

Jede natürliche Person hat die Möglichkeit ein KfW-Darlehen (KfW 124) zu beantragen. Dabei ist maßgebend, dass energieeffizient gebaute Immobilien und die Sanierung von Bestandsimmobilien zum Effizienzhaus förderberechtigt sind. Auch erneuerbare Energien wie Photovoltaikanlagen auf dem Dach werden gefördert.

KFW-Darlehen haben besonders attraktive Konditionen. Je nachdem, welches Vorhaben geplant ist, stehen verschiedene KfW-Programme beziehungsweise Förderkredite zur Auswahl. Dabei ist die Kredithöhe auf 120.000 € begrenzt. Neben dem günstigen Zinssatz gibt es auch die Möglichkeit einen Tilgungszuschuss von bis zu 30.000 € für das Darlehen zu erhalten.

Neben der Kreditanstalt für Wiederaufbau gibt es für jedes Bundesland eigene Landesförderbanken und viele weitere regional gültige Förderprogramme.

Gemeinsam finden wir heraus, welches Förderprogramm für dich in Frage kommt.

Weitere Informationen findest Du unter:

Förderbanken und Fördermittelinstitute